SEMANA 02

ESQUEMA GENERAL DE ELABORACIÓN DE UN PRESUPUESTO DE OBRA

ESQUEMA GENERAL DE ELABORACIÓN DE UN PRESUPUESTO DE OBRA

PRESUPUESTO DE OBRA

Se basa en la previsión de los costos añadiéndole un margen de ganancia. La idea detrás de un presupuesto de obra es tener una idea lo más real posible de los gastos que implica tal proyecto.

Existen reglamentos en cada país para elaborar dicho presupuesto, en general lo que se pide que se incluya es el costo unitario de cada detalle y su costo total. Esto además de los materiales también incluye tiempo y mano de obra.

El presupuesto de obra es muy importante en un proyecto por sus mediciones y valoraciones y es considerado un documento básico, que determina la parte económica de la ejecución de una obra, acercándola a la realidad, aunque el costo final puede ser diferente

COSTO DIRECTO

Son aquellos que quedan insumidos en una obra.

• Representan los costos directos: la mano de obra, los materiales, el equipo y las herramientas.

• El costo directo de una obra está dado por la suma de costos parciales en la hoja de presupuesto. Los costos parciales son resultado de multiplicar los precios unitarios por los metrados.

Tipos de coste directo

Los tipos de costes directos más habituales son los siguientes:

· Materia prima: son los materiales que forman parte de un producto. En la fabricación de una puerta sería la madera, bisagras o tornillos. Para fabricar una puerta es fácil e intuitivo saber cuánta cantidad de materias primas has utilizado y el precio de coste de las mismas.

· Mano de obra directa: personal relacionado directamente con la fabricación del producto durante el 100% de su tiempo trabajado. Siguiendo con el ejemplo anterior, correspondería al salario del trabajador que está poniendo las bisagras o pintando la madera.

· Otros: envases, transporte por unidad, embalajes, etc.

MANO DE OBRA

PARÁMETROS:

- Costo hora hombre

- Rendimiento

RÉGIMEN LABORAL DE CONSTRUCCIÓN CIVIL

El primer paso que se realiza para llegar a obtener los costos unitarios en una etapa determinada, es proceder a calcular las cantidades de obras según los planos y especificaciones descritas en una obra determinada.

Es determinar la cantidad de materiales, equipos y herramientas, mano de obras, que se utilizarán en las etapas de construcción de una obra vertical determinada.

Una vez calculada las cantidades de obras, y analizados los materiales, equipos y mano de obra que intervienen en cada etapa de la obra, se procede a calcular el costo unitario por etapa y sub-etapas de actividad de obras.

Es el cálculo anticipado del costo total estimado para ejecutar la construcción, reparación o mantenimiento de un proyecto.

El presupuesto es la resultante de sumar los cinco elementos que componen el cálculo del costo estimado de la obra y que son: Costo Directo (CD) + Costo Indirecto (CI) + Costo de Administración Central (CAC) + Utilidad (U) + Impuestos (I).

OBRA:

Es la representación por escrito de lo que va a costar una obra o proyecto, nos dará un desglose por conceptos de todo lo que requeriremos y la suma total de todos ellos será el costo total de la obra.

Todos los presupuestos de obra tienen 4 características fundamentales:

Todos los presupuestos de obra tienen 4 características fundamentales:

o Aproximado, se acerca al costo real de la obra, pero debemos tomar en cuenta que este costo siempre puede variar del costo final, entre 5% al 15% promedio, debido a imprevistos técnicos.

o Temporal, debido a la vigencia de los precios que sirvieron para su elaboración.

o Singular, cada proyecto requiere un presupuesto, así como cada profesional tiene su forma de presupuestar.

o Herramienta de control, debe ser un documento dinámico que se debe ir actualizando conforme va avanzando la obra para detectar y corregir fallas que pueden prevenir variaciones mayores por alcances de objetivos o cambios de actividades.

Elementos de un presupuesto de obra

Cuando realizamos un presupuesto tenemos que tener en cuenta que estará determinado por una serie de partidas (nombre que se le da a las distintas etapas de la obra), cada una de ellas debe constar de los siguientes elementos:

- Costo de mano de obra, como su nombre lo indica es el costo del trabajo que realizan la obra, su “sueldo”.

- Costo de materiales, es el factor más importante ya que implica entre el 55 al 70%, del costo total de la obra, debido a que tanto la compra como el uso de los mismos marca la diferencia entre rentabilidad y perdida.

- Metrados, es el análisis cuantitativo de lo que se desea presupuestar, deben ser lo más exacto posible ya que eso nos facilitara saber los costos. La unidad de metraje variara según la partida, es decir, puede ser en m2, m3, kg, ton, pieza, etc.

- Accesorios, es el último de los elementos ya que son los detalles que anexamos al presupuesto, como los cuadros, plantas, etc.

Las partidas más comunes de las que consta un presupuesto de obra varían de acuerdo al proyecto y pueden ser, entre otras:

¿Qué debe incluir un presupuesto?

Un presupuesto debe ser claro, conciso y detallado. Existen diversas técnicas para redactar un presupuesto, pero, sea cual sea la opción que escojas, lo más aconsejable es que detalles al máximo todos y cada uno de los elementos que constituyen en servicio, para que el cliente sepa exactamente qué es lo que está pagando.

Existen una serie de elementos básicos que todo presupuesto debe incluir:

- Datos de la empresa/prestador del servicio:

En ésta sección deberá detallarse los datos de la empresa o profesional prestador del servicio, tales como el nombre o razón social, el NIF o CIF, el domicilio fiscal y otros datos de contacto, como el teléfono y/o el correo electrónico.

- Datos del cliente:

El presupuesto deberá reflejar el nombre del cliente (ya sea particular o empresa), así como su CIF o DNI y el domicilio.

- Concepto:

El concepto detalla los elementos que conforman el producto/s y/o el servicio/s presupuestados.

De ésta forma, en el concepto pueden incluirse diferentes productos y servicios, además de las horas de trabajo, los materiales utilizados y, en su caso, otros costes asociados, como puede ser la contratación de otros servicios de terceros, licencias, suministro.

En éste apartado ha de incluirse el número de unidades de cada elemento que conforma el concepto, el coste unitario de cada una de ellas y el coste total de cada grupo de unidades de la misma naturaleza.

- Importe:

El importe ha de desglosarse indicando la base imponible, es decir, la suma de los conceptos sin IVA, el tanto por ciento de IVA que se aplica y el importe total del presupuesto, que resulta de la suma de la base imponible más el IVA.

- Modo de pago:

Es importante estudiar la forma de pago de cada presupuesto. Normalmente, cuando el monto no es elevado o no requiere la adquisición previa de material, no se suelen establecer anticipos. Pero en caso de que se trate de un presupuesto de elevada cuantía o que implique una importante adquisición de material o contratación de servicios de terceros, conviene acordar un el adelanto de un tanto por ciento del importe total.

ESQUEMA GENERAL DE ELABORACIÓN DE UN PRESUPUESTO DE OBRA

Para el cálculo de presupuesto se tiene que conocer el metrado, costo unitario de las partidas, obteniendo resultado de costo directo y costo indirecto. nota: leer costos y presupuestos en edificacion-capeco.

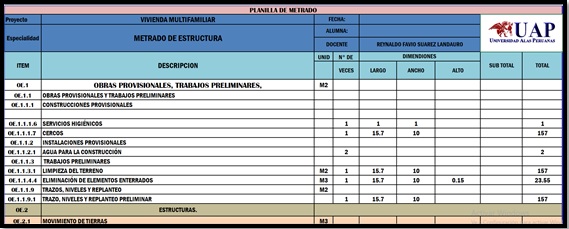

ESQUEMA GENERAL DE ELABORACIÓN DE METRADOS

FORMATO DE ARQUITECTURA

FORMATO DE ESTRUCTURA

FORMATO DE INSTALACIONES SANITARIAS

FORMATO DE INSTALACIONES ELÉCTRICAS

FORMATO DE ACERO

VIDEO

No hay comentarios:

Publicar un comentario